Tổng hợp tin tức cho tuần 02/10 – 06/10 hãy cùng Traderdanang.com cập nhật nhanh bản tin thị trường chứng khoán quốc tế ngày hôm nay. Những sự kiện nổi bật nào sẽ được nhắc đến trong ngày giao dịch?

Với thỏa thuận tạm thời vừa đạt được nhằm ngăn chặn việc chính phủ Mỹ đóng cửa, các nhà đầu tư giờ đây sẽ tập trung vào dữ liệu việc làm của Mỹ và các bài phát biểu của người đứng đầu Cục Dự trữ Liên bang Mỹ (FED) Jerome Powell và Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde trong tuần này.

Cuộc họp của các ngân hàng trung ương ở Australia và New Zealand cũng sẽ là tâm điểm và thị trường tiếp tục tin vào khả năng lãi suất sẽ được duy trì ở mức 'cao hơn trong thời gian dài hơn'.

Dữ liệu mạnh hơn dự kiến có thể nhấn mạnh lập trường 'cao hơn trong thời gian dài hơn' của FED, gây áp lực lên thị trường.

Trước báo cáo hôm thứ Sáu, báo cáo cơ hội việc làm JOLTS của tháng 8 sẽ được công bố vào thứ Ba, sau đó một ngày là bản cập nhật về việc tuyển dụng của khu vực tư nhân từ báo cáo Việc làm Quốc gia của ADP, dự kiến sẽ chỉ ra mức tăng trưởng việc làm đang ở mức vừa phải.

Trong khi đó, Viện Quản lý Cung ứng sẽ công bố chỉ số nhà quản trị mua hàng (PMI) sản xuất tháng 9 vào thứ Hai, dự kiến sẽ tiếp tục ở mức thu hẹp trong tháng thứ 11 liên tiếp. Chỉ số PMI dịch vụ của ISM, công bố vào thứ Tư, dự kiến sẽ cho thấy mức tăng trưởng chậm hơn một chút.

Dữ liệu hôm thứ Sáu cho thấy tiến triển về lạm phát, với lạm phát cơ bản hàng năm giảm xuống dưới 4% lần đầu tiên sau hơn hai năm, nhưng giá dầu tăng, đang đẩy chi phí xăng tại máy bơm gia tăng. Điều này cho thấy con đường dẫn đến mục tiêu lạm phát 2% của FED vẫn sẽ còn rất dài.

Vào tháng 9, FED đã giữ nguyên lãi suất nhưng cho biết họ vẫn kỳ vọng sẽ có thêm một đợt tăng lãi suất nữa trong năm nay và sẽ có ít đợt cắt giảm lãi suất hơn dự kiến trước đó vào năm tới.

Chủ tịch FED Cleveland Loretta Mester, Chủ tịch FED Atlanta Raphael Bostic và Chủ tịch FED San Francisco Mary Daly cũng sẽ xuất hiện trước công chúng trong tuần này.

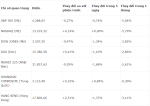

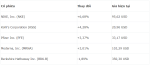

Trong quý, S&P 500 giảm khoảng 3,6%, Dow Jones mất 2,6% và Nasdaq giảm 4,1%. Trong tháng 9, S&P 500 giảm 4,9%, Dow Jones giảm 3,5% và Nasdaq giảm 5,8%.

Lợi suất trái phiếu tăng cao đang làm rung chuyển thị trường chứng khoán và một số nhà đầu tư lo ngại mức định giá tăng vọt của các công ty vốn hóa lớn, bao gồm Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL) và Amazon (NASDAQ:AMZN) có thể là một điểm yếu.

Cổ phiếu của các công ty công nghệ và tăng trưởng, thường có mức tăng trưởng lợi nhuận kỳ vọng đáng kể trong những năm trước, có xu hướng bị ảnh hưởng nặng nề khi lãi suất tăng do thu nhập dự kiến trong tương lai của họ bị giảm nghiêm trọng hơn.

Tuy nhiên, quý IV sẽ bao gồm một mùa báo cái tài chính khác và mặc dù sự bùng nổ của AI vẫn còn quan trọng, nhưng vẫn còn một số câu hỏi về mức tăng lợi nhuận cuối cùng.

Dữ liệu này làm tăng kỳ vọng rằng ECB đã tăng lãi suất đủ xa để đưa lạm phát trở lại mục tiêu 2%. Lạm phát trong khối đã nhanh chóng đạt mức hai con số vào mùa thu năm ngoái trong bối cảnh chi phí năng lượng tăng vọt, những khó khăn trong chuỗi cung ứng sau đại dịch và chi tiêu chính phủ cao.

Đáp lại, ECB đã tăng lãi suất lên mức cao kỷ lục 4,0% từ mức đáy -0,5% chỉ trong hơn một năm, sau một thập kỷ cố gắng kích thích lạm phát thông qua chính sách tiền tệ siêu nới lỏng.

Các nhà đầu tư sẽ tìm kiếm bất kỳ dấu hiệu nào về việc liệu RBA có thực hiện việc tăng lãi suất hay không, hay liệu RBA có thể tăng lãi suất nhiều hơn sau khi có một số dấu hiệu gần đây về áp lực giá dai dẳng trong lĩnh vực dịch vụ. Hiện thị trường vẫn đang nghiêng về khả năng tạm dừng.

Trong khi đó, Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tổ chức cuộc họp chính sách mới nhất vào thứ Tư. Bất chấp lập trường diều hâu của RBNZ, giới đầu tư không mong đợi một đợt tăng lãi suất - thay vào đó họ đang tập trung vào việc liệu các quan chức có thể đưa ra một động thái đáng chú ý vào tháng 11 hay không.

5 cổ phiếu thay đổi nhiều sau phiên 29/09

Cặp GBP/USD: Cặp GBP/USD đang giảm nhẹ nhưng được dự báo có xu hướng tăng trong ngắn hạn. Nếu tỷ giá duy trì được ở trên mức 1,2217 nhà đầu tư có thể “long” và chốt lời ở quanh mức 1,2254 và 1,2309. Ngược lại, nếu tỷ giá giảm xuống ở dưới mức 1,2217 nhà đầu tư nên “short” với kỳ vọng chốt lời ở 1,2162 và 1,2126.

Cặp EUR/USD: Cặp EUR/USD được dự báo có xu hướng giảm trong ngắn hạn. Nếu tỷ giá duy trì được ở trên mức 1,0583, nhà đầu tư có thể “long” và chốt lời ở quanh mức 1,0608 và 1,0642. Nếu tỷ giá giảm xuống ở dưới mức 1,0583 nhà đầu tư nên “short” với kỳ vọng chốt lời ở 1,0549 và 1,0524.

Cặp USD/JPY: Cặp USD/JPY được dự báo có xu hướng tăng trong ngắn hạn. Nếu tỷ giá duy trì ở trên mức 149,14, nhà đầu tư nên “long” với kỳ vọng chốt lời ở 149,75 và 150,13. Ngược lại nếu tỷ giá ở dưới mức 149,14, nhà đầu tư có thể “short” và chốt lời ở quanh mức 148,76 và 148,15.

Cặp USD/CAD: Cặp USD/CAD đang giảm nhẹ nhưng được dự báo có xu hướng tăng trong ngắn hạn. Nếu tỷ giá duy trì được ở trên mức 1,3526 nhà đầu tư có thể “long” và chốt lời ở quanh mức 1,3636 và 1,3694. Nếu tỷ giá giảm xuống ở dưới mức 1,3526, nhà đầu tư nên “short” với kỳ vọng chốt lời ở 1,3468 và 1,3358.

Thuật ngữ

Long: Lệnh mua

Short: Lệnh bán

---------------

𝗞𝗝 𝗚𝗟𝗢𝗩𝗜𝗖𝗘 𝗩𝗖

𝐇𝐨𝐭𝐥𝐢𝐧𝐞: +84 94 992 25 52

𝐇𝐨𝐭𝐥𝐢𝐧𝐞: +84 94 992 25 52

𝐖𝐞𝐛𝐬𝐢𝐭𝐞: https://kj-glovicevc.com/?lang=vn

𝐅𝐚𝐧𝐩𝐚𝐠𝐞: https://www.facebook.com/glovicevc

𝐘𝐨𝐮𝐭𝐮𝐛𝐞: https://www.youtube.com/@GLOVICEVCOfficial

Với thỏa thuận tạm thời vừa đạt được nhằm ngăn chặn việc chính phủ Mỹ đóng cửa, các nhà đầu tư giờ đây sẽ tập trung vào dữ liệu việc làm của Mỹ và các bài phát biểu của người đứng đầu Cục Dự trữ Liên bang Mỹ (FED) Jerome Powell và Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde trong tuần này.

Cuộc họp của các ngân hàng trung ương ở Australia và New Zealand cũng sẽ là tâm điểm và thị trường tiếp tục tin vào khả năng lãi suất sẽ được duy trì ở mức 'cao hơn trong thời gian dài hơn'.

- Bảng lương phi nông nghiệp Mỹ

Dữ liệu mạnh hơn dự kiến có thể nhấn mạnh lập trường 'cao hơn trong thời gian dài hơn' của FED, gây áp lực lên thị trường.

Trước báo cáo hôm thứ Sáu, báo cáo cơ hội việc làm JOLTS của tháng 8 sẽ được công bố vào thứ Ba, sau đó một ngày là bản cập nhật về việc tuyển dụng của khu vực tư nhân từ báo cáo Việc làm Quốc gia của ADP, dự kiến sẽ chỉ ra mức tăng trưởng việc làm đang ở mức vừa phải.

Trong khi đó, Viện Quản lý Cung ứng sẽ công bố chỉ số nhà quản trị mua hàng (PMI) sản xuất tháng 9 vào thứ Hai, dự kiến sẽ tiếp tục ở mức thu hẹp trong tháng thứ 11 liên tiếp. Chỉ số PMI dịch vụ của ISM, công bố vào thứ Tư, dự kiến sẽ cho thấy mức tăng trưởng chậm hơn một chút.

- Bài phát biểu của Chủ tịch FED Jerome Powell

Dữ liệu hôm thứ Sáu cho thấy tiến triển về lạm phát, với lạm phát cơ bản hàng năm giảm xuống dưới 4% lần đầu tiên sau hơn hai năm, nhưng giá dầu tăng, đang đẩy chi phí xăng tại máy bơm gia tăng. Điều này cho thấy con đường dẫn đến mục tiêu lạm phát 2% của FED vẫn sẽ còn rất dài.

Vào tháng 9, FED đã giữ nguyên lãi suất nhưng cho biết họ vẫn kỳ vọng sẽ có thêm một đợt tăng lãi suất nữa trong năm nay và sẽ có ít đợt cắt giảm lãi suất hơn dự kiến trước đó vào năm tới.

Chủ tịch FED Cleveland Loretta Mester, Chủ tịch FED Atlanta Raphael Bostic và Chủ tịch FED San Francisco Mary Daly cũng sẽ xuất hiện trước công chúng trong tuần này.

- Thị trường chứng khoán khởi động quý IV

Trong quý, S&P 500 giảm khoảng 3,6%, Dow Jones mất 2,6% và Nasdaq giảm 4,1%. Trong tháng 9, S&P 500 giảm 4,9%, Dow Jones giảm 3,5% và Nasdaq giảm 5,8%.

Lợi suất trái phiếu tăng cao đang làm rung chuyển thị trường chứng khoán và một số nhà đầu tư lo ngại mức định giá tăng vọt của các công ty vốn hóa lớn, bao gồm Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL) và Amazon (NASDAQ:AMZN) có thể là một điểm yếu.

Cổ phiếu của các công ty công nghệ và tăng trưởng, thường có mức tăng trưởng lợi nhuận kỳ vọng đáng kể trong những năm trước, có xu hướng bị ảnh hưởng nặng nề khi lãi suất tăng do thu nhập dự kiến trong tương lai của họ bị giảm nghiêm trọng hơn.

Tuy nhiên, quý IV sẽ bao gồm một mùa báo cái tài chính khác và mặc dù sự bùng nổ của AI vẫn còn quan trọng, nhưng vẫn còn một số câu hỏi về mức tăng lợi nhuận cuối cùng.

- Bài phát biểu của Chủ tịch ECB Christine Lagarde

Dữ liệu này làm tăng kỳ vọng rằng ECB đã tăng lãi suất đủ xa để đưa lạm phát trở lại mục tiêu 2%. Lạm phát trong khối đã nhanh chóng đạt mức hai con số vào mùa thu năm ngoái trong bối cảnh chi phí năng lượng tăng vọt, những khó khăn trong chuỗi cung ứng sau đại dịch và chi tiêu chính phủ cao.

Đáp lại, ECB đã tăng lãi suất lên mức cao kỷ lục 4,0% từ mức đáy -0,5% chỉ trong hơn một năm, sau một thập kỷ cố gắng kích thích lạm phát thông qua chính sách tiền tệ siêu nới lỏng.

- Các cuộc họp của RBA, RBNZ

Các nhà đầu tư sẽ tìm kiếm bất kỳ dấu hiệu nào về việc liệu RBA có thực hiện việc tăng lãi suất hay không, hay liệu RBA có thể tăng lãi suất nhiều hơn sau khi có một số dấu hiệu gần đây về áp lực giá dai dẳng trong lĩnh vực dịch vụ. Hiện thị trường vẫn đang nghiêng về khả năng tạm dừng.

Trong khi đó, Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tổ chức cuộc họp chính sách mới nhất vào thứ Tư. Bất chấp lập trường diều hâu của RBNZ, giới đầu tư không mong đợi một đợt tăng lãi suất - thay vào đó họ đang tập trung vào việc liệu các quan chức có thể đưa ra một động thái đáng chú ý vào tháng 11 hay không.

- Chứng khoán

- Nhận định về giá kim loại – tiền tệ cho ngày 02/10

- Vùng hỗ trợ S1: 1.836,65

- Vùng kháng cự R1: 1.870,16

- Vùng hỗ trợ S1: 1,2162

- Vùng cản R1: 1,2254

- Vùng hỗ trợ S1: 1,0549

- Vùng cản R1: 1,0608

- Vùng hỗ trợ S1: 148,76

- Vùng cản R1: 149,75

- Vùng hỗ trợ S1: 1,3468

- Vùng cản R1: 1,3636

Thuật ngữ

Long: Lệnh mua

Short: Lệnh bán

Nguồn: investo.vn

#forex #nhandinhthitruong #Fed #phantichthitruong #nhandinhforex #vang #giadau #lãi_suất #𝓰𝓵𝓸𝓿𝓲𝓬𝓮𝓿𝓬 #stock #chứngkhoánchâuÁ #FED #chứngkhoán #trader #tesla #xtwitter

---------------

𝗞𝗝 𝗚𝗟𝗢𝗩𝗜𝗖𝗘 𝗩𝗖

𝐇𝐨𝐭𝐥𝐢𝐧𝐞: +84 94 992 25 52𝐖𝐞𝐛𝐬𝐢𝐭𝐞: https://kj-glovicevc.com/?lang=vn𝐅𝐚𝐧𝐩𝐚𝐠𝐞: https://www.facebook.com/glovicevc𝐘𝐨𝐮𝐭𝐮𝐛𝐞: https://www.youtube.com/@GLOVICEVCOfficial